�� �������ߣ�

0579-83931888

�����й�������һ������ʱ�̣����������ò���ʼ���һЩì�ܵľ�������ǰ���������ǰ�ı��桶�й�����ҵ��ν��������Ŵ��������������������͡����˼�����ʹ�й�Ӱ������ҵ��ͣ�͡�����ϸ���۵�������ơ�Ӱ������ҵ����������֧�����й��ĸ��ٷ�չ������ǰ�й����ʵ�ϵͳ�Է��������������������������������ռ�Ȳ����½�����ܻ������ò���ʼ����Ӱ�����еķ�չ��

�����й�������ڴ����;����徭������������6��������͵㣬���������ؽ���̨һЩ���ô̼����ߡ���ˣ��й�ϣ��ȥ�ܸ˻�����ծ��������28������Ԫ��ʮ�����ѵġ�������ǣ�����Ҷ���Ԫ�Ļ��ʲ�����ֵ�����й��ij��ڴ����˸����ѹ�����������������ʱ�����(���Ϲ��ʻ��һ�����֯���ر����Ȩ�ݶ�)ʹ��ͨ������ұ�ֵ���̼�����Ҳ��ò����С���ˣ��й����в��ò����û������ߣ�6����3�ν��ͻ����ʣ�2�ν��ʹ�������ʣ�����Ԥ�Ʋ��û��������Ƴ���Ϣ�����ߡ���Ȼ����Щ������֮ǰ��ȥ�ܸ˻����ì�ܵġ���Ϊ������ʵ���ʻ�̼���ʹ�ܸ����ӣ������Ǽ��١�����û�б��ѡ����Ϊ������ü��ٹ��࣬�й�������֤7%�ľ�������Ŀ�ꡣ

����ͼһ

����ͼ��

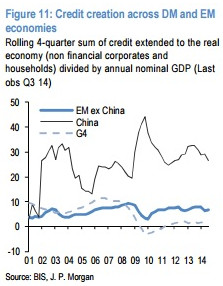

������������ͼ�ܺõ�˵�����й��Ľ��ڸܸ��������һ��ͼ�������й������ô���Զ�����������˾������G4���ţ����ڶ���ͼ������й�����������ܶ���������������Ƚӽ���1�����������е����ô���������ڴ�ͳ�����д������������������Ӱ��������ͣ�͡�

�����������������Ѿ����۹��ģ��й��ĵط�����ծ��������������۾�����ս����Ӱ���ط���������Ӱ�����е�ͨ�������˴���������ծȯ���Թ�ܽ�����ơ��ط�����ծ���ܶ��ѴﵽGDP��35%������������Щ�ط�ծ�����ʱȴ�ͳ������ծȯ�ߺܶ࣬�ط���������������˸߰���ծ��ɱ���

����Ϊ�������������й���ʼʵʩծ���û���Ŀ������Ŀ�����ط����������ǵĸ�����ծ���û����ʸ��͵ij���ծȯ��Ϊ�˴�����Щ��ծȯ�������й�����������ҵ���й�����Щ��ծȯ��ծȯ��Ѻ�����л�ȡ�ֽ���Щ�ֽ��ֿ���ͨ�����н��ʵ�徭�ã���һ���̼�����������

������ˣ�����Ŀͨ�����ٵط�������ǧ�ڵ�ծ��ɱ������͵ط������ĸܸˡ�������������ҵ���й�����Щ�ط�����ծȯ���Ѻ������ȡ�ֽ��ֻ���������ϵͳ�ĸܸˣ����Ҿ�Ӱ��Ҳ�����Ӹܸˣ���Ϊ��ҵ���лὫ����ͨ���ع����״����еõ����ֽ�Ŵ���ʵ�徭�á�

�����������Ȼ��һ���������й���ͼȥ�ܸ˻�����ͬʱ������������ϵͳ�ĸܸˡ�

�������꣬Ԥ�Ƶط�����ծȯ�Ĺ�������1.6�������������(����1���������û��ط�����ծ���6000�������ֲ���������)����Ȼ��������ȥ���4��������Ӧ�����ڿɽ��ܷ�Χ�ڣ���Ϊ���������������ɡ��¹�Ӧծȯ�Ĵֶ����ڵط�ծ���û�������Լ��ٵط�������ծ�����Ӷ��ɴﵽȥ�ܸ�Ŀ�ꡣ��Ȼ����������ǰ�����۵ģ�����Щծȯ���������ҵ�����������������л�ȡ�ֽ�Ȼ���ٷŴ���ʵ�徭�ã������ս�����������������ĸܸˡ���������ǽ����Ǹ���Ŀ�Եط�������Ӱ�죬��������������ȥ�ܸ˻��ġ���Ȼ�����й����г�̨һЩ�������ߣ���ȡ���Եط������������ʵ����ƣ������DZ�������ʹ�õط��������뵱ǰ������

�����й���ʼ�����ڴ�������ģ�ط�����ծ�����⣬ʹ�ط������淶����

���������߶����ڶԾ����кô����������ط���������һ��“����”��ֻҪ��������ϣ�������ط�ծ�ط������Ϳ��Դ�������ծ��

�������ݹ���Ժ�����֪ͨ���������������˶Եط��������ʵ����ƣ������ط�����ͨ��������ƽ̨��˾�������ʣ����ط���������ƽ̨���ǵط�������ȥ����ծ��������Ҫ���֡�

����������ʹȥ��10�½�ֹ��Щ����ƽ̨��˾����ծ�������ʧЧ��

�����й���̨��������Ϊ���ƶ����ڸĸҲ��Ϊ��ʹ���ø���������Ѵ�������Ͷ�ʴ���������Ϊ�˴̼���������������ȵ�Ŀ�ꡣ

�����������ߵij�̨����Ϊ�й��������ٵ���Ԥ�ڡ�����ȥ�������Ѿ���̨��һϵ�п��ɵĻ������ߣ����Բ����Ե������ز���ҵ��ʵ�徭�õĵ��ԡ�

�����й���������ֹ�ط������������ʡ�Ϊ�˹�ܸ����ߣ��ط���������������ǧ�Ƶ�����ƽ̨��˾�������Եط�����������������ʡ�����ʦ�ƣ��ط���������ƽ̨ծ�������4��Ԫ��Ԫ����2008������������ռ���й�����ȫ������ծ����ķ�֮һ�����ʻ��һ�����֯�ƣ��й�����ծ������Խ��Խ�죬���ٸ����ձ�������������˥��ǰ��ծ�����١�

��������ȥ��10�µ����ߣ���Щ����ƽ̨����������ծ����Ϊ��������ϣ���ر���Щ�ط��������ʵ�“����”��

�����˺ط����������н���Ҫͨ���ʵ�����¶�ҷ�ӳ�����ǵIJ���Ԥ���С�Ŀ�ľ�������ʧ�صĵط�ծ��������ʹ�ط����������������

�������������µ����ߣ��ط���������ƽ̨��˾���Դ����м�����ô���������ƽ̨��˾���ֻ������ѣ����ǿ��������н���̸�к�չ�ڡ�

���������ǵ���־���е����ۣ�

����5��11�գ����������������С�����Ṳͬ����ָ�����ߣ����ɶԵط��������ʹ���(LGFV)�����ơ������߽���������������Ϊ��������һ�����ԵĿ����źš�һ���Ⱦ����������Ի��䣬����ԭ����Dz�����������Ժȥ�귢����43����ʹ�ط��������ʹ��߳��������½����µ����߽�ʹ��“43��”�IJ�������ʧЧ���������ǵ�Ԥ�������Ҳ��4�·ݲ���֧��״�����(�������5��15�յ����ۣ��й�4�²�����֧���ݱ���������Ҫ�̼�)����Ҳ���������ǵĹ۵㣺�°����й��������Ž�����������

����5��11�շ�����ָ�������й�ע�ڽ��ĵط�����������Ŀ���������¼��־��������1.����2014��ĩ֮ǰ��ʼ���ڽ���Ŀ����ҵ���в���ֹͣ�������ڽ���Ŀ���ֻ������ѣ�����˿������н���Э�̡�չ�ڡ�2.����ͨ��˽ļ�������ʡ��������ʲ������Ŀ����������Ӧ������ط�����Ԥ�㣬������ͨ������ծȯ���г�����3.������չũ�幩ˮ���̡�������ס�������н�ͨ���̵���Ŀ��4.�ط������ڵط�����ծȯ����ǰ���Ը�����ʹ�ò������롣

�����й�Ϊ�������䳤�������ʲ�����ָ������������Ϊ�˽���ط�����ծ�����⡣�����������ʲ����ľ�Ӱ��������ȫ���ĸܸˣ������ܸ˵����������ڼ�������ǧ�ڵĵط�����ծ��ɱ����Եú�������������й���������

����ͬʱ���ط�����������ͨ���ط��������ʹ��߽������ʣ���Ϊ��ֹ��Щ��ʹ�����뵱ǰ�����ı��������ǽ������ĵ�һ��������ڽ���ծ���û���ͬʱ���´���Щ����ͨ������ô��Щȥ�ܸ˻�Ŭ��û���κ����á��������ڣ��й������������ҹ����ط������������������������û���ծ������ζ�ż�ʹ���е�ծ���û�ծȯ���Լ��ٵط����������ʳɱ�����ͨ���ط��������ʹ����������ʵ�ծ��ɱ���֮ǰһ���ܸߣ�Ҳ����˵������Ŀû���κ����á�

������ʵ�ϣ����Ҫ���صöࡣ������������ע��ģ��������������ʲ�����ζ��ÿ���µ�ծ���û�ծȯ���ս���Ϊʵ�徭�õ���������������ڵط������������ɵط��и�����ծ��������Щ������ծ��ʹ���й��������ò�����ծ���û������յĽ������ƽ�������˳�����������Ŀ�⣬��֮ǰ���龰��ȫ��ͬ�����ط�������ͨ���������ʷ�ʽ���д������ʡ�

�����������������Ƕ�����Ϊʲô���ֹ�·��еı�������ծ�����ծ���û������仰˵����ǰ�ļƻ��ƺ�Ҫ��֮ǰ�ĸ�����ծ�����·��еĵط��������ʹ������ֿ�����֮ǰ��ծ����Խ���ծ���û�����֮���ֵ����ܽ���ծ���û�����Ȼ������˵�����·��еĵط��������ʹ��ߣ�����ط���������������ծȨ����Ҫ�Լ��е����գ���Ŀǰ�Բ����Ϊ�λ������Щ������ծ���û���

��������·��еĵط��������ʹ���ծ��Ҳ���Խ���ծ���û�����ô�ط��������������ɵ����κ�Ը���Ǯ�����ǵ�Ͷ�������κ�Ͷ���߿��Խ��ܵ����ʽ������ʣ���Ϊ����֪������Щծ�����ᱻ�û��ɵ���������ծȯ������Щծȯ�ֿ�������ҵ���е�Ѻ���������л���ֽ�Ӷ�ע��ʵ�徭�á�

��ע��"�㽭���߽�Ƶ��"���ͷΪ"�㽭���߽�Ƶ��"�ĸ������Ϊ"�㽭���߽�Ƶ��"���Ұ�Ȩ���У�δ�����ɲ���ת�ػ�����Ȩת�ر���ע����ԴΪ"�㽭���߽�Ƶ��"��������"�㽭���߽�Ƶ��"�ĵ�ͷ��

�㽭���߽�Ƶ���ŷ���

�������ţ���ע�㽭���߽�Ƶ����

����С��Ʒ����������г��仧���� �����ж�ŷ�г�

����С��Ʒ����������г��仧���� �����ж�ŷ�г� �������ͼ˵һ�ܽ�3.5��3.11��

�������ͼ˵һ�ܽ�3.5��3.11�� ����ĩ | ���ò���ţ�е�Ʒ�ļ�������

����ĩ | ���ò���ţ�е�Ʒ�ļ������� ��ӣ������ȥ�ձ���������ӣ����������ǰ

��ӣ������ȥ�ձ���������ӣ����������ǰ �������쵼���������д�ͳ�Ļ���Դ�������ù���

�������쵼���������д�ͳ�Ļ���Դ�������ù��� һ�����»�һ�ε�� ��Կ��Ҳ�ᡰˮ����������

һ�����»�һ�ε�� ��Կ��Ҳ�ᡰˮ���������� �人4500����ѧ����ȫ����ҵ�� ������Ƭ5G

�人4500����ѧ����ȫ����ҵ�� ������Ƭ5G �㽭��ɽһ�ķϺ���������ɫͯ������

�㽭��ɽһ�ķϺ���������ɫͯ������